Dieser Beitrag ist ursprünglich am 15. Januar 2018 auf Finance & Philanthropy erschienen.

Hier geht es zum ersten Teil — Wie man Vermögen aufbaut — mit und ohne Zeit — Teil 1

Letztes Mal haben wir uns angesehen, was passiert, wenn man nichts spart und von der Hand in den Mund lebt — oder schlimmer noch, Kredite aufnimmt, um seinen Lebensstil zu finanzieren. Heute besprechen wir, wie man Vermögen aufbauen kann. Man hat dazu im Wesentlichen zwei Stellschrauben: Die Reduktion deiner Ausgaben, und die Erhöhung deiner Einnahmen. Um Vermögen aufbauen zu können, müssen deine Einnahmen immer größer als deine Ausgaben sein.

Vermögensaufbau mit Zeit

Erarbeiten wir zunächst, wie man Vermögen aufbaut, in dem der Faktor Zeit eine Rolle spielt. Im Wesentlichen geht es darum, einen Teil seines Einkommens zu sparen, und die Differenz dann renditestark anzulegen. Die Rendite sollte dabei >2% betragen, denn das ist die gewöhnliche Inflationsrate, die die Kaufkraft deines Geldes Jahr für Jahr mindert. Damit fallen als Anlage viele Produkte schon weg, z.B. Tagesgeldkonten, die jährlich max. 1% bringen. Am Häufigsten wird dabei als Anlage die Börse (Indexfonds oder Einzelaktien) gewählt.

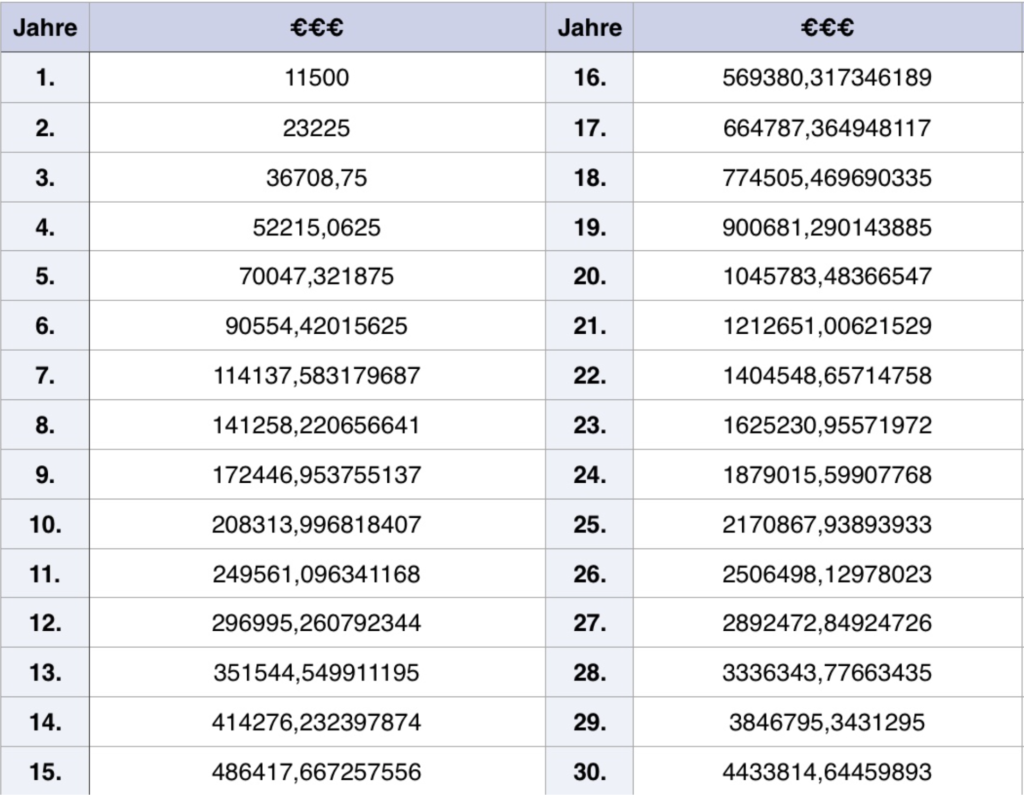

Dabei erhält man, je nach Strategie, Renditen von 5 — 25 % p.a. und wartet, bis sich der Zinseszins exponentiell entfaltet. Sehen wir uns zum Beispiel mal an, was passiert, wenn wir €10.000 zu 15 % p.a. anlegen und jährlich noch €10.000 zusätzlich sparen:

Die magische €1.000.000 ist nach 20 Jahren erreicht. Bei einer realistischeren Rendite von 8% erreicht man diese Zahl nach 29 Jahren. Mit €1.000.000 im Depot muss man nicht mehr arbeiten und kann dennoch ein mittelständisches, angenehmes Leben führen.

Je mehr man zurücklegen kann, desto schneller kann es gehen. Man muss dabei aber seine Ausgaben kürzen und sich in Einschränkung üben, weil man sparen muss. Alternativ kann man die Einnahmen hochschrauben. Bei der bevorzugten Quelle des Einkommens — der klassischen Arbeit, bei der man Geld gegen Zeit tauscht — muss man aber mit vielen Einschränkungen leben. Gehaltserhöhungen und der Wechsel des Arbeitsplatzes, um ein besseres Gehalt zu erhalten, sind nach oben gedeckelt. Man wird also irgendwann bei der Maximierung seiner Einnahmen bei dieser Methode leider an Grenzen stoßen. Auch die maximale Einnahme am Tag ist mit dem Faktor 24 (denn der Tag hat ja 24 Stunden) erreicht. Gleichzeitig stoßen auch die Ausgaben an Grenzen, und man muss nun viele Jahre, sogar Jahrzehnte so durchhalten, bis man sehr großen Wohlstand erschaffen hat. Mit der Zeit werden die Dividenden von 100,00€ monatlich auf 500,00€ klettern. Man arbeitetet weiter und verzichtet auf den Starbucks-Coffee, denn jeder 1€ könnte in 30 Jahren 1000€ wert sein.

Diese Vorgehensweise kann sich, je nachdem wie man es kennt und gewöhnt ist, als sehr anstrengend und entbehrend entpuppen. Und eben auch frustrierend. Das größte Problem ist aber, dass man den Faktor Zeit hier mit einbindet und sogar die meiste Arbeit machen lässt. Bis das Vermögen einen nennenswerten Wert erreicht, muss man sich jahrzehntelang in Geduld üben. Zeit heißt, dein Leben für 8% p.a. Selbst wenn man mit 18 Jahren anfängt, wird es lange dauern, die erste Million auf diese Weise aufzubauen, aber die Jugend ist weg. Zudem gibt man das Geld an Märkte ab, die man nicht kontrollieren kann. Wenn du dein Geld in einem ETF DAX hält, hast du keine Kontrolle über die Entscheidungen von VW, Fresenius und Allianz oder Blackrock, dessen ETF du gekauft hast.

Beim Vermögensaufbau via Börse kombiniert man also seine endliche, nie wieder zurückkehrende Lebenszeit mit unkontrollierbaren Faktoren, auf die man keinen Einfluss nehmen kann, besonders nicht als Kleinaktionär.

Diese Methode ist an sich nicht das größte Übel, schlimmer wäre es noch, am Seitenrand zu stehen, gar nichts zutun und dem Geld beim Schmelzen zuzusehen. Man muss sich aber dringend bewusst sein, dass der Vermögensaufbau mit der Börse nicht für jeden Menschen das Richtige ist, sondern nur für folgende Ziele geeignet ist:

- Du möchtest deine Rente aufhübschen.

- Dir macht deine Arbeit (Zeit gegen Geld tauschen) Spaß oder bringt dir andere Vorteile (interessante Aufgabe, Kontakte, …)

- Du lebst ohnehin sehr sparsam und bevorzugst es, einen bescheidenen Lifestyle zu leben,

- Du möchtest etwas schneller in Rente gehen als üblich.

- Du fühlst dich in der Mittelschicht wohl und möchtest diesen Lebensstandard erhalten.

Für alle anderen, ist diese Methode nicht das Richtige. Alle anderen Menschen müssen mit Frugalismus und dem möglichst harten Sparen ihre Lebensträume für die Jugend begraben. Mir ist das leider bewusst geworden, als ich mir vor ein paar Wochen eine semi-professionelle Schere gekauft habe, um mir in Zukunft den Friseur zu sparen. Oder dass ich mich dabei ertappe, zu kalkulieren, dass meine Brille auf Dauer günstiger ist als das Tragen von Kontaktlinsen — wobei mir der Gedanke an ewiges Brillentragen wirklich Unbehagen bereitet. Am Anfang letzten Jahres habe ich auch meine Kosmetik-Besuche gekappt, keine gemachten Nägel mehr und auch keine gemachten Wimpern, was insgesamt 100€ zusätzliche Fixkosten pro Monat waren. Ja, dieses Geld habe ich jetzt gespart und es arbeitet fleißig an der Börse für mich. Und, es ist natürlich jedem außer mir egal, wie ich aussehe. Einige sagen, es sieht sowieso blöd aus. Meinetwegen.

Das sind zwar natürlich nicht meine großen Lebensträume, aber ich merke langsam, wie ich an meine Grenzen stoße, weil ich langsam realisiere, dass das nicht mehr ich bin. Nein, die Brille gehört nicht zu mir und war ursprünglich als Überbrückung gedacht, weil meine Augen einige Zeit lang sehr gereizt waren. Ein paar Monate oder 1 Jahr auf Kontaktlinsen zu verzichten, okay. Aber wenn ich darüber nachdenke, das Ganze mindestens 10, wenn nicht gar 20 oder 30 Jahre, durchzuhalten, werde ich einfach nur traurig.

Wünscht man sich einen besonderen Lifestyle, exotische Reisen oder (man darf es ja gar nicht aussprechen) gar einen Ferrari oder Lamborghini, heißt das also mit dieser Art des Vermögensaufbaus: Vergiss es. Bis man fähig ist, sich so ein Auto zu leisten, ist man 60,70,80, die Jugend ist unwiederbringlich fort und eigentlich hat sich der Traum trotz des jetzt vorhandenen Geldes ausgeträumt. Wie viele Jahre kann man großen Wohlstand genießen mit dieser Methode, bevor man stirbt? Nicht sehr lange. Macht denn die Gesundheit in dem Alter noch mit, wenn man vorhat, auf Reisen zu gehen? Am Ehesten werden sich die Enkel über das Erbe freuen und vielleicht leistet sich ja einer von ihnen den Ferrari? Wer weiß!

Wenn man im Jahre 1919 $40 (inflationsbereinigt heute etwa $600) in Coca-Cola-Aktien investiert hätte, hätte das Gekaufte im April 2012 einen Wert von $9,8 Millionen gehabt. Das ist mathematisch und faktisch einwandfrei, aber wie realistisch ist das in Bezug auf unser Leben? Nehmen wir an, derjenige wäre 16 gewesen (was schon sehr jung ist), als er es investiert hat, also geboren im Jahre 1903. Nicht nur, dass bis dahin kein Krebs besiegt werden musste, zwei Weltkriege irgendwie überlebt werden mussten und sonstige Zwischenfälle nicht vorkommen durften, derjenige muss für dieses Ergebnis im Jahr 2012 im Alter von 109 Jahren immer noch am Leben sein. Wenn man aber realistisch kalkuliert, was haben wir dann? Richtig, einen toten Multimillionär.

Wenn du Menschen triffst, die durch diese Methode reich geworden sind, dann wirst du feststellen, dass sie alle alt sind. Ähnlich wie in einem Job, spielt der Faktor Zeit die entscheidendste Rolle. Da aber unsere Zeit begrenzt ist, und man bei der Börse das Geld in unkontrollierbaren Gefilden arbeiten lässt, ist das nicht die beste Lösung, glaube ich.

Manche Menschen wissen das und wollen trotzdem mehr. Das sind diejenigen, die anfangen zu zocken.

Diese betreiben dann Market-Timing oder spielen Lotto an der Börse, um den großen Gewinn einzufahren und die Rendite massiv zu steigern. Das ist natürlich eine Möglichkeit, schließlich schießen die Bitcoin-Millionäre gerade wie Pilze aus dem Boden. Das Entscheidende bleibt aber auch hier, dass man das, was man da tut, nicht kontrollieren kann. Hier spielt Glück eine große Rolle, auf welches Pferd man setzt. Die Wahrscheinlichkeit mag größer sein als beim Lotto, aber trotzdem ist es eine Art Glücksspiel mit unkontrollierbaren Faktoren.

Aber Warren Buffett ist damit reich geworden!

Warren Buffett hat seine ersten, geschäftlichen Erfahrungen als Grundschulkind gemacht und bereits in dem Alter angefangen zu sparen. Wenn man mit 5 anfängt, und es zugleich sehr gut macht, hat man vielleicht wirklich eine Chance, mit 30 Millionär zu sein. Tatsächlich streben viele an, Renditen wie Buffett einfahren, also etwa 20 % p.a. trotz Rezession und Baisse. Und auch Buffett hat sich das Erreichen seiner ersten Million im Alter von 35 errechnet:

„Als er bei seinem Freund Stu Erickson auf der Veranda saß, verkündete Warren, er werde mit 35 Jahren Millionär sein. Für ein Kind in der von der Zeit der Wirtschaftskrise geprägten Atmosphäre von 1941 war das eine kühne, ja beinahe einfältige Aussage. Aber seine Berechnungen – und das Buch – sagten ihm, dass es möglich war. Er hatte noch 25 Jahre und er brauchte mehr Geld. Aber er war sicher, dass er es schaffen könnte. Je mehr Geld er in frühen Jahren ansammeln konnte, desto länger könnte dieses Geld Zinsen bringen und desto besser standen die Chancen, dass er sein Ziel erreichen würde.“ (Warren Buffett – Das Leben ist wie ein Schneeball*

von Alice Schroeder).

Aber sag mir, wenn man mit 20 oder 30 beginnt, Fussball zu spielen, denkst du, man kann es professionell machen und in ein paar Jahren in der WM mitspielen? Menschen, die Profis und sehr gut auf einem Gebiet sind, haben schon sehr früh mit ihrer Übung angefangen, also schon im Kindesalter. Diese Menschen verzichteten mit 11 Jahren auf das Wochenende, um im Verein zu trainieren und immer besser zu werden. Zugleich sind das idealerweise die Kinder, die ein besonderes Talent haben, sodass ihr Fortschritt überdurchschnittlich schnell sein dürfte. Und so einer ist Warren Buffett.

Ein entscheidender Unterschied ist zudem, dass Buffett stets bemüht war, Kontrolle auszuüben. Er besuchte schon früh Hauptversammlungen und versuchte, auf seine Unternehmen, an denen er Beteiligungen hielt, Einfluss zu nehmen. Buffett war jahrzehntelang besessen, Geld zu vermehren. Er hat seine Kinder und Frau vernachlässigt, um sich der Börse zuzuwenden. Seine Frau Susan Buffett hat sogar sein Zimmer mit Dollarzeichen tapeziert. Nein, die Wahrscheinlichkeit ist sehr hoch, dass man nicht wiederholen kann, was er getan hat. Höchstwahrscheinlich wird es trotzdem irgendwann jemanden geben, der ihn toppen kann, aber derjenige wird mit 5 seinen Weg beginnen und nicht mit 35.

Fazit

Das Geld an die Börse zu tragen, ist an sich keine schlechte Idee und kann zu langsamen Wohlstand führen. Das ist ideal, wenn man etwas früher in Rente gehen und dabei den mittelständischen Lebensstil erhalten will oder wenn man die Rente aufhübschen will und sorglos im Alter sein möchte. Im Großen und Ganzen ist diese Methode für mich nicht als Vermögensaufbau an sich zu verstehen, sondern als Vermögenserhalt. Es ist essentiell, dass man sich damit beschäftigt, um einen konstanten passiven Einkommensstrom aus seinen erwirtschafteten Gewinnen zu generieren. Deswegen wird es in diesem Blog natürlich weiterhin auch um die Börse gehen. Zum Vermögensaufbau eignet es sich, meiner Meinung nach, eher weniger, weil es Zeit (also deine endliche Lebenszeit) als entscheidenden Faktor in eine nicht-kontrollierbare Umgebung einbindet. Die Raumzeit macht dem mathematisch einwandfreien Zinseszins einen Strich durch die Rechnung.

„Was braucht man, um an der Börse ein Vermögen zu verdienen?” — Ein Vermögen.

Als Nächstes möchte ich den tatsächlichen Vermögensaufbau thematisieren, der innerhalb weniger Jahre sehr große Vermögen erlaubt, die an die Börse getragen werden können.

Schöne Grüße & eine erfolgreiche Woche,

Anna

_______________________________________________________________________

Die Schnellstraße zum Reichtum.

Die Schnellstraße zum Reichtum.

Er hat es selbst geschafft. Nun zeigt er uns, wie es geht. Nein, du musst nicht 40 Jahre sparsam leben, um dann ein mittelmäßiges Leben zuführen. Du musst auch nicht deine Zukunft für die Gegenwart verkaufen — so wie es viele tun.

MJ DeMarco hat eine klare Botschaft.

Nimm deine Träume ernst.

Nimm dein Leben in die Hand.

Es ist kein Spaziergang. Aber es lohnt sich. Dieses Buch ist für alle, die nicht Dekaden auf die erste Million auf ihrem Konto warten wollen. Dieses Buch ist für die Macher. Für die Aktiven. Für die Gestalter. Für die Visionäre. Für die Löwen unter uns!

Erfahre jetzt mehr auf Amazon*

_______________________________________________________________________

Es gehört Dir.

Gigantische Lügen haben dein Leben vergiftet. Was ist, wenn sich das Leben nicht darum dreht, Rechnungen zu bezahlen und dann zu sterben? Oder hart zu schuften, um das  Wochenende frei zu haben? Dein Leben lang? Nein. Es gehört Dir. Dein Leben, deine Zeit, deine Freiheit.

Wochenende frei zu haben? Dein Leben lang? Nein. Es gehört Dir. Dein Leben, deine Zeit, deine Freiheit.

Es scheint, als sei das nicht möglich. Aber das ist es.

Nach The Millionaire Fastlane* fährt MJ DeMarco noch härtere Geschütze auf. Präziser, smarter, anders. Schonungslos, aber doch empathisch erklärt er uns allen, worauf es wirklich ankommt, um ans große Ziel zu kommen — deiner Freiheit.

Erfahre jetzt mehr auf Amazon*

_______________________________________________________________________

Er lebte ein Leben wie kein Anderer.

Warren Buffett ist nicht irgendwer — Warren Buffett ist der erfolgreichste Investor aller Zeiten und einer der reichsten Männer auf dieser Welt. Alice Schroeder hat es sich zur Aufgabe gemacht, sein Leben zu dokumentieren und den Weg seines Erfolges zu zeichnen. Denn eines ist sicher:

So schnell macht ihm das keiner nach, aber lernen können wir alle von ihm.

Das ständig aktualisierte Werk gibt intime Einblicke in das Leben des Warren Buffett — wer etwas über Reichtum, Vermögen und Entrepreneurship lernen will, der kommt an diesem Buch nicht vorbei.

Erfahre jetzt mehr auf Amazon*

_______________________________________________________________________

Quellen: [1] UNSCRIPTED: Life, Liberty, and the Pursuit of Entrepreneurship* [2] The Millionaire Fastlane: Crack the Code to Wealth and Life Rich for a Lifetime!*

[3] Warren Buffett – Das Leben ist wie ein Schneeball*

Hallo Anna,

eine Ansicht, wo ich dir Recht gebe ist, wenn man 10.000 Euro im Jahr spart. Dann wird es tatsächlich nur sehr schwer sein, ein Vermögen auf zu bauen. Dann ist es wie du schreibst „Vermögenserhalt“. Falls man aber schafft 30.000 – 40.000 Euro im Jahr zu sparen. Dann kann man durch die Börse durchaus in 13 bis 16 Jahren die Million erreichen (was aber natürlich nur die wenigsten machen können).

„Als Nächstes möchte ich den tatsächlichen Vermögensaufbau thematisieren, der innerhalb weniger Jahre sehr große Vermögen erlaubt, die an die Börse getragen werden können.“

Was meinst du mit diesem Satz? Hast du da ein Buch … oder gehst du demnächst darauf ein?

Hallo Vita 🙂

Danke für deinen Kommentar 🙂

30k – 40k im Jahr ist schon eine ordentliche Summe, die das Ganze wirklich stark beschleunigt. Damit könnte es tatsächlich funktionieren.

In den Büchern, die ich unten verlinkt habe, findet man viele Tipps, wie sich Vermögen zumindest rein theoretisch ohne den Faktor Zeit aufbauen lässt. Ich habe auch einen weiteren Artikel (Teil 3) aufbereitet, der diese Methoden dann anreißt und näher erläutert 🙂 Die Artikelreihe ist in drei Glieder aufgeteilt und das hier ist der zweite Teil 🙂

Viele Grüße

Anna